Las tasas que pagaron los instrumentos en pesos en los últimos cuatro años no lograron compensar la devaluación del peso. Así, quien apostó al carry trade perdió un 25% en cuatro años.

Como balance de los últimos cuatro años, hacer estrategias de carry trade, dieron pérdidas significativas. Aquel que apostó al peso, comprando títulos en moneda local para aprovechar la tasa, terminó perdiendo en dólares. Analistas consideran que actualmente hay pocos incentivos para apostar a estrategias de carry trade a la vez que esperan un salto del dólar bolsa hasta niveles de $80 para recién empezar a pensar en hacer tasa en moneda local. Las proyecciones para estrategias en pesos para 2020 son negativas y con poco interés por parte de inversores

Aquel que apostó al peso en la era Macri, comprando activos que devenguen una tasa en moneda local perdió 10,2% si se lo toma por dólar oficial y 24,2% si se lo calcula con dólar contado con liquidación

Estos cálculos surgen de un informe elaborado por Nery Persichini, head de estrategia de GMA Capital señaló que en los últimos 4 años (gestión de Macri), el carry trade no fue un buen negocio. “De punta a punta, generó una pérdida de 24,2% bajo la mirada del contado con liquidación. Pero incluso con el dólar oficial, el carry trade estuvo lejos de encarnar la visión de la ´bicicleta financiera´ ya que produjo un resultado negativo de 10% desde n de 2015 o cerca de un 2,6% negativo por año”, sentenció.

Lo cierto es que los enormes retornos en pesos no pudieron compensarla histórica devaluación sufrida por el peso argentino. Entre 2016 y 2019, las inversiones en pesos brindaron un retorno directo de $316,3% o 42,8% anual durante el promedio. Pero, al contabilizar la devaluación del peso vemos que el dólar oficial subió y el contado con liquidación subieron más de lo que rindió la tasa. En otras palabras, los retornos en pesos fueron menores que las subas registradas en los distintos tipos de cambio, impidiendo que la tasa compense la devaluación del peso y conduciendo a los rendimientos por carry negativos mencionados.

Segmentándolo por años, vemos que los dos primeros años fueron muy buenos para las estrategias en moneda local, con ganancias de 17% para 2016 y 8,6% para 2017. Sin embargo, las pérdidas de casi 30% en 2018 y 16,5% en 2019 sepultaron las ganancias obtenidas por estrategias de carry trade en los dos primeros años

Carry trade hoy

Dado el escenario de incertidumbre económica y financiera los inversores llevaron a cabo de un proceso de dolarización de portafolios en forma masiva y actualmente pocos inversores ven atractivo en llevar a cabo estrategias en moneda local. Además, la experiencia del reperfilamiento de Lecap significó un duro golpe para los ahorristas en pesos.

Santiago Abdala, director de Portfolio Personal Inversiones sostuvo que desde la compañía actualmente no están recomendando estrategias de carry trade a la vez que tampoco ven demanda de productos para llevar a cabo dicha estrategia.

“Hoy no estamos recomendando hacer estrategias e carry y tampoco vemos demanda para ello. Es decir, no vemos inversores que salgan de dólares para beneficiarse de tasa en pesos. Esto se da por varios motivos, dentro de los cuales se destacan el hecho de que, por un lado, el mercado de cambios no es libre, y lo que podría ser una eventual ganancia con tasa en pesos, se puede licuar a la hora de dolarizarse. Por otro lado, entendemos que vamos hacia un escenario de tasa real negativa, por lo que vamos hacia un contexto en el que la tasa en pesos apuntará a la baja, igual que el interés y la demanda en dichos activos”, dijo Abdala.

El tema de la reestructuración de la deuda es una cuestión clave a la hora de poder establecer estrategias tanto en lo que respecta a la deuda en pesos como en moneda dura. “Todavía se espera una reestructuración o un reperfilamiento de la curva en pesos. Se vieron mejoras en los bonos y creo seguimos sin ver una curva normalizada. Además, el mercado recuperó posiciones y a estos niveles de paridades hay menos incentivo a pararte en un bono en pesos. Ya se hizo gran parte de la corrección”, armó el director de PPI.

El carry trade en 2020

Dado los retornos obtenidos por hacer carry trade desde 2016 a la fecha, la atención están en determinar si las perdidas permanecerán en 2020 o si por el contrario, se podrán obtener retornos positivos. De cualquier manera, y dada la experiencia de corrida cambiaria de 2018 a 2019, los operadores no ven espacio para llevar a cabo una estrategia pasiva de carry trade (comprar y mantener).

Martin Salvo, portfolio manager de Industrial Asset Management considera que van a haber oportunidades de corto plazo en pesos, aunque no como estrategias de carry

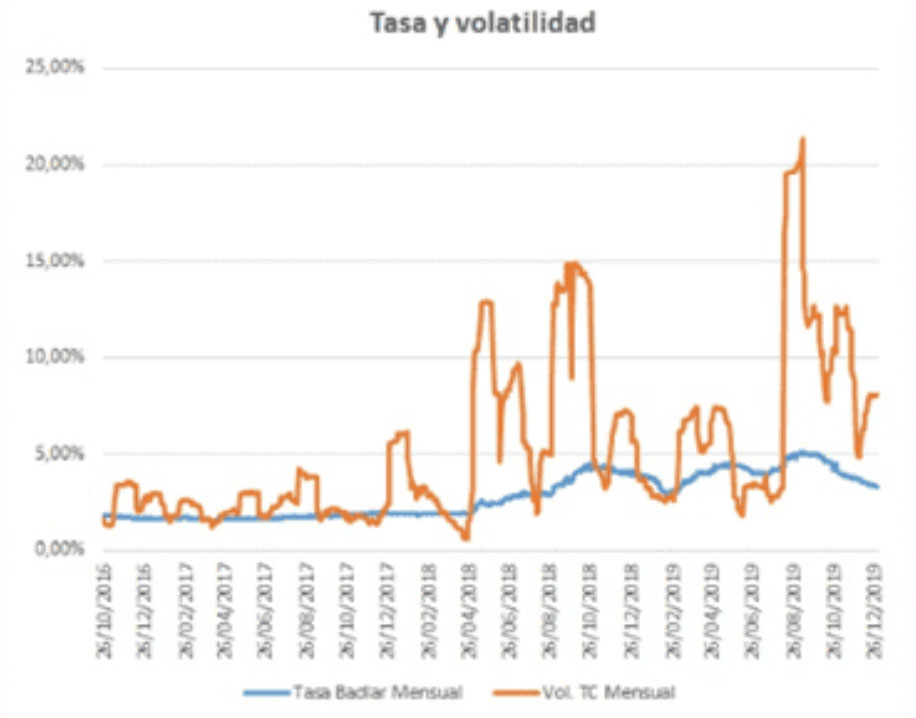

“Creo que durante 2020 van a existir oportunidades de inversiones en moneda local, lo cual no llamaría ´carry trade´si no más bien ventanas de trading ya sea para aprovechar paridades de títulos públicos y niveles de tipo de cambio real. El período de moderada o baja volatilidad cambiaria (2016 a 2017) quedó en el pasado, y el entorno actual exige leerlos momentos y darse vuelta rápido.

Por ejemplo, desde mediados de noviembre estamos en una ventana de tranquilidad que podría durar hasta nes de febrero o marzo", explicó Salvo.

Con una visión similar, desde PPI tampoco creen que 2020 sea un año para hacer carry trade

Veo difícil que 2020 sea un año de carry. No vemos que vayamos a tener tasas atractivas en pesos. Además, al tener el cepo , probablemente si no aflija, la puerta de salida va a terminar siendo el dólar bolsa y eso, si no hay ninguna variación, debería tener más presión alcista”, señaló Abdala.

Recomendaciones actuales

Dado el contexto de controles cambiarios y el diferencial que existe entre distintos tipos de cambio, desde el mercado advierten que no es momento para apostar al peso y que esperan a que los demás dólares de referencia se arbitren hacia niveles de $80 a $82, para recién allí poder pensar en armar estrategias en moneda local.

Los analistas de Bull Market Brokers consideran que actualmente es más conveniente estar posicionados en activos que sigan la brecha cambiaria entre el oficial y el contado con liquidación. “Hoy conviene estar posicionado en instrumentos que indexen al contado con liquidación en Cedears (que son muy estables en el exterior). Estos activos se pueden comprar en Pesos, o directamente hacer dólar bolsa y tenerlos en cartera, en vez de apostar a activos en moneda local para hacer carry trade”, sostuvieron. Además, los analistas de Bull Market Brokers esperan que el dólar libre alcance niveles de $80 a $82 para recién allí pensar en armar una estrategia de Carry.

“Los meses claves para estar en dólares son marzo, abril, julio y diciembre. Todos los demás meses suelen dan oportunidades en moneda local, salvo exista un atraso en los dólares, situación en la que estamos hoy”, advirtieron.

Fuente: cronista.com