Más allá de las ventajas que ofrece la cotización del dólar para la compra de un auto, muchas veces la financiación puede resultar muy cara

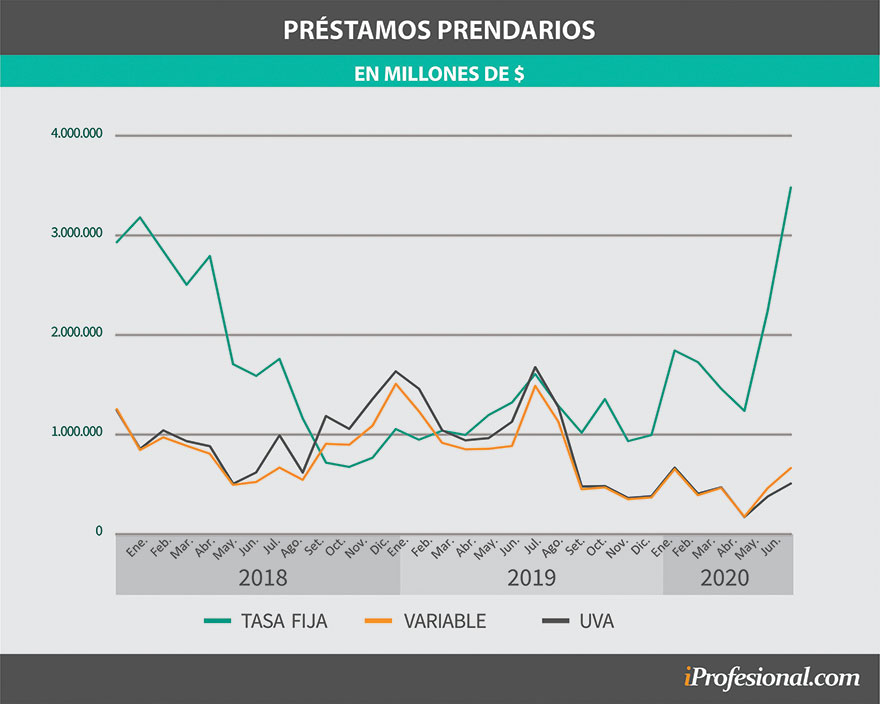

En medio de la cuarentena y de la mano de las ventajas que ofrece un tipo de cambio atractivo para el mercado automotor,las cifras preliminares de ventas y de financiación de julio muestran un resultado por demás auspicioso. De esta manera, se estaría prolongando el escenario observado en junio, cuando el mercado de préstamos prendarios mostró un fuerte repunte frente a las magras cifras de los meses anteriores. De hecho, si se comparan los datos del último mes frente al mínimo registrado en abril los montos colocados prácticamente se multiplicaron por tres.

A partir de esa mejora los préstamos lograron rozar los niveles de un año atrás, pero si se los ajusta por inflación el resultado arroja una caída del 30% en términos reales. En cuanto al acumulado del primer semestre del año, este muestra una baja del 13 por ciento.

De ese total, el 85% corresponde a operaciones concertadas a tasa fija, un 16% a tasa variable y el 11% restante a los ajustados por UVA.

Buena parte de esta recuperación vino de la mano de la campaña de ventas encarada por algunas terminales que lanzaron agresivos planes de financiación "a tasa 0" o con importantes bonificaciones en los precios finales y tasas de interés por debajo de la inflación.

Así por ejemplo, Chevrolet lanzó un plan para determinados modelos sin interés y a 24 meses de plazo, mientras que Citroen ofrece financiación de hasta $400.000 con tasa 0% a 18 meses.

Otra opción de la marca francesa se extiende a 36 meses, por montos que van de los $550.000 a los $650.000, con tasas a partir del 0% y plazos de hasta 48 meses, o de hasta $850.000, a 36 meses, con tasas del 19 por ciento.

Cabe apuntar que con la distribución porcentual de junio se retorna a la estructura vigente durante igual período de 2018, ya que luego, con el derrumbe de las operaciones, el mercado prácticamente se dividió en partes iguales entre estas tres opciones.

Compro un auto, termino pagando dos

Más allá de estas ofertas, es interesante analizar cuál es el costo que se debe afrontar al momento de solicitar un préstamo de estas características a través de algún banco. Para ello nada mejor que tomar como referencia el denominado Costo Financiero Total (CFT) ya que no solo toma en cuenta la tasa de interés sino también otros elementos como impuestos, gastos, etc.

En la actualidad, según lo informado por el Banco Central en el Régimen de Transparencia, el CFT puede llegar a ser del 206% en el caso de Cordial, en tanto que en los Bancos Coinag y Supervielle ronda el 155%.

En cuanto a los bancos líderes el mismo ronda el 95%, mientras que en el caso de las marcas desciende levemente, para ubicarse en el 85% anual.

Por su parte, los prendarios UVA tienen una sobretasa que va del 9,9% al 29,9% por encima de los precios al consumidor.

A efectos de tener una idea aproximada del peso que tiene el CFT en el monto total a devolver a lo largo del tiempo, nada mejor que hacer un sencillo ejemplo, en el que se consideran los siguientes aspectos:

- CFT: 90% anual

- Plazo del préstamo: 48 meses

- Precio del vehículo: $1.000.000

- Porcentaje a financiar sobre el monto total: 25%, 50% y 80%.

Dado que durante la vigencia del préstamo es muy probable que la inflación se mantenga elevada, nada mejor que tomar en cuenta una proyección, que en este caso es la que surge de la habitual encuesta que realiza Latin-Focus, que surge del siguiente cuadro:

Con estos datos, el paso siguiente es calcular el valor actual de cada una de las cuotas "libre de inflación", es decir descontando la variación de los precios a través del tiempo comparar la suma de ellos con el precio de compra y el porcentaje a financiar. De todo esto surgen tres resultados claramente diferenciados, que pueden observarse en el siguiente cuadro:

Quien optó por financiar la cuarta parte del precio del vehículo y pagar al contado la diferencia, terminará pagando casi un 30% por encima del precio de contado.

Si en cambio, se decidiese por hacer "fifty fifty", terminaría pagando casi un 60% más.

Finalmente, si optara por pagar apenas el 20% del precio y financiar el resto, bajo estas condiciones, terminaría pagando al cabo de estos cuatro años ni más ni menos que dos autos.

Fuente: iprofesional.com